Wprowadzenie

Zmiany demograficzne, takie jak starzenie się społeczeństw, wydłużanie się trwania życia, spadek dzietności czy migracje, stanowią jedno z największych wyzwań, przed którymi stoją współczesne systemy emerytalne. Wraz z wydłużaniem się życia i zmniejszaniem się liczby osób pracujących, systemy te stają się coraz bardziej obciążone, co rodzi poważne pytania o ich długoterminową stabilność.

Zmiany demograficzne zachodzące w Polsce i innych państwach UE mają daleko idące konsekwencje dla wielu obszarów życia, od rynku pracy po relacje międzynarodowe. Starzenie się społeczeństwa, spadek liczby urodzeń oraz zmiany w migracjach prowadzą do istotnych przekształceń w strukturze ludności, co z kolei wpływa na gospodarkę, systemy opieki społecznej oraz politykę regionalną. Rynek pracy przechodzi znacząca zmianę. Malejąca liczba osób w wieku produkcyjnym stawia przed Polską wyzwanie utrzymania wzrostu gospodarczego. Aby temu sprostać, konieczne jest zwiększenie aktywności zawodowej osób starszych, kobiet oraz imigrantów, a także inwestowanie w rozwój umiejętności pracowników, by dostosować je do zmieniających się wymagań rynku. Postęp technologiczny może być w tym procesie istotnym wsparciem, zwiększając wydajność pracy. Wydłużająca się długość życia i poprawiający się stan zdrowia sprawiają, że coraz więcej osób chce i może pracować dłużej. Jednocześnie obserwujemy zmiany w preferencjach zawodowych, co przejawia się w rosnącym zainteresowaniu pracą zdalną, elastycznymi formami zatrudnienia oraz przekwa-lifikowywaniem się. Rosnący odsetek osób starszych wymaga zwiększenia dostępności usług opiekuńczych zarówno w domu, jak i w placówkach. Aby zapewnić długoterminową stabilność finansową systemów opieki społecznej, konieczne jest wprowadzenie nowych rozwiązań, takich jak zachęcanie do dłuższej aktywności zawodowej oraz rozwój usług opiekuńczych świadczonych przez sektor prywatny. Co więcej regiony wiejskie są szczególnie dotknięte zmianami demograficznymi. Migracja młodych ludzi do miast oraz starzenie się ludności pozostającej na terenach wiejskich prowadzą do depopulacji i problemów społeczno-gospodarczych.

Sytuacja, w której liczba osób w wieku produkcyjnym znacząco przewyższa liczbę osób młodych i starszych nazywana jest dywidendą demograficzną. Zjawisko to określa korzystny dla społeczeństwa i gospodarki okres, gdy wzrost liczby osób w wieku produkcyjnym napędza gospodarkę. Należy jednak stwierdzić, że w przypadku Polski oraz państw europejskich ten czas się wyczerpuje. Gdy społeczeństwo się starzeje, pojawia się konieczność finansowania świadczeń dla większej liczby osób w wieku poprodukcyjnym przy równoczesnym zmniejszeniu liczby pracujących. To z kolei hamuje wzrost gospodarczy i tworzy nowe zjawisko określane jako obciążenie demograficzne.

Mając na uwadze dotychczasowy dorobek badań w obszarze demografii i systemów emerytalnych należy wskazać opracowania (Barr, 2012), (Castles, 2003), (Hill, 2010 (Bloom, Canning, 2004), (Reher, 2011), które wskazywały na konieczność dostosowania systemów emerytalnych do zmieniających się uwarunkowań demograficznych. Także przegląd literatury polskojęzycznej (Malec, Tyrowicz, 2017), (Jabłońska-Porzuczek, Łuczka, 2016), (Kotowska, Chłoń-Domińczak, 2012). wskazuje, że problem obciążenia demograficznego oraz starzenia się społeczeństw ma wielowymiarowe konsekwencje. Z jednej strony prowadzi do wzrostu presji na systemy emerytalne i zdrowotne, z drugiej strony otwiera nowe możliwości dla rynku pracy poprzez wydłużenie aktywności zawodowej osób starszych.

Dlatego też celem niniejszego artykułu jest analiza zależności między zmianami demograficznymi a funkcjonowaniem systemu emerytalnego, ze szczególnym uwzględnieniem odpowiedzi na pytania, jak uwarunkowania demograficzne oddziałują na system emerytalny oraz czy obecne rozwiązania kształtujące system emerytalny są wystarczające, aby sprostać wyzwaniom przyszłości?

W pierwszej części artykułu przedstawione zostały aspekty definicyjne związane z demografią. Druga część zawiera charakterystykę najważniejszych trendów demograficznych, które stanowią uwarunkowania systemu emerytalnego. Kolejna część artykułu poświęcona jest analizie zmian demograficznych wpływających na finansowanie systemu emerytalnego. Z kolei w ostatniej części opracowania zostaną przedstawione możliwe kierunki reform systemu emerytalnego, które mają na celu zapewnienie odporności.

Demografia, demografia społeczna i demografia polityczna

Demografia uznawana jest za naukę zajmująca się badaniem liczebności, stanu, struktury i rozmieszczenia ludności oraz zmian zachodzących w tych obszarach, jest dziedziną niezwykle złożoną i wieloaspektową. Jednak jej zastosowanie wykracza poza badania naukowe, dając możliwości stosowania wyników badań do kształtowania społeczeństw, gospodarek, systemów politycznych, czy działań marketingowych. Dane dotyczące urodzeń, zgonów, zawartych związków małżeńskich, czy rozwodów, a także dane o dzietności, umieralności i migracjach powodujących zmiany w liczebności i strukturze populacji stanowią istotne uwarunkowania zarówno dla zajmujących się polityką publiczną jak i zarządzaniem. Co ważne, na podstawie tych danych demograficznych można prognozować, jak będzie zmieniała się struktura wiekowa społeczeństwa, jakie będą potrzeby dotyczące edukacji, opieki zdrowotnej czy emerytur, co z kolei umożliwia planowanie długoterminowych strategii rozwoju. Należy w tym miejscu podkreślić, że prognozy demograficzne bazują na obserwacjach znajdujących swoje bezpośrednie odbicie w rzeczywistości, dzięki temu możliwe jest przygotowanie miejsc w pierwszej klasie szkoły podstawowej, określenie ile osób wejdzie na rynek pracy, czy też ile osób osiągnie wiek emerytalny w danym roku (Goldstone, 2012).

Zgodnie z definicją J. Holzera demografia ogólna to dziedzina wiedzy, której przedmiotem jest zarówno rozwiązywanie problemów teoretycznych dotyczących pomiaru, jak również opis struktur i procesów demograficznych (Holzer, 1970).

Jeśli uznać, że zmiany demograficzne wpływają na podaż siły roboczej, strukturę konsumpcji oraz lokalizację produkcji warto także aby państwo i organizacje mogły z nich korzystać aby lepiej dopasować swoją ofertę do potrzeb klientów, a rządy mogą kształtować politykę gospodarczą sprzyja-jącą rozwojowi. Podkreślenia wymaga, że dane demograficzne są wykorzystywane do projektowania polityk publicznych, w tym także polityki w zakresie zabezpieczenia emerytalnego. Z kolei organizacje wykorzystują dane demograficzne do segmentacji rynku, tworzenia profili klientów czy też opracowywania skutecznych kampanii reklamowych. Dzięki temu mogą lepiej dotrzeć do swoich odbiorców i zwiększyć sprzedaż.

Demografia społeczna

Demografia społeczna analizuje wzajemne oddziaływania między zjawiskami demograficznymi (np. starzeniem się społeczeństwa, migracjami) a procesami społecznymi (np. zmianami w strukturze rodzin, transformacjami na rynku pracy). Badacze reprezentujący ten nurt podejmują badania dotyczące relacji między strukturą populacji a funkcjonowaniem rodzin, systemu edukacji, rynku pracy czy systemu opieki zdrowotnej. Wyniki tych prac pozwalają poznać i zrozumieć, jak zmiany w strukturze i liczbie ludności wpływają na funkcjonowanie różnych instytucji społecznych. Można zatem wskazać, że w odróżnieniu od demografii ekonomicznej, która zajmuje się ekonomicznym uwarunkowaniem i konsekwencjami procesów demograficznych, demografia społeczna podejmuje badania nad społecznymi uwarunkowaniami i konsekwencjami procesów demograficznych (Holzer, 1970).

Demografia polityczna

Demografia polityczna skupia się na badaniu związków między zjawiskami demograficznymi a procesami politycznymi. Analizuje, w jaki sposób zmiany demograficzne wpływają na kształtowanie się systemów politycznych, preferencji wyborczych, a także na podejmowanie decyzji politycznych. Istotnym wkładem w nurcie badań demografii politycznej były opracowania The Population Bomb Paula Ehrlicha (Ehrlich, 1968) oraz raport Klubu Rzymskiego The Limits to Growth (Meadows i in., 1972). Demografia polityczna pozwala zrozumieć, dlaczego pewne grupy społeczne są bardziej aktywne politycznie niż inne, oraz jak zmiany demograficzne mogą prowadzić do zmian w układzie sił politycznych. Z kolei według M. Weiner’a demografia polityczna analizuje, w jaki sposób zmiany demograficzne wpływają na:

wymagania wobec rządu: rosnąca populacja seniorów może prowadzić do zwiększenia wydatków na emerytury i służbę zdrowia.

skuteczność działania rządu: zmiany w strukturze wiekowej mogą wpływać na skład elektoratu i preferencje polityczne.

rozkład siły politycznej: migracje mogą prowadzić do zmian w reprezentacji poszczególnych regionów w parlamencie (Weiner, 1971)

J. Goldstone zwraca uwagę na to, że demografia polityczna bada, jak zmiany w liczbie i strukturze różnych grup społecznych wpływają na rozmieszczenie zasobów i siłę polityczną. Przykładowo, wzrost liczby mieszkańców miast może prowadzić do zmian w polityce regionalnej (Goldstone, 2012). Z kolei T. Kugler podkreśla, że demografia polityczna cechuje się interdyscyplinarnym podejściem i analizuje szerokie konsekwencje polityk demograficznych dla postaw i struktur społecznych. Interesuje ją nie tylko to, jak polityka wpływa na demografię, ale także jak zmiany demograficzne wpływają na politykę (Kugler, 2015).

Podsumowując, demografia polityczna pozwala zrozumieć, w jaki sposób procesy demograficzne kształtują politykę i jak polityka wpływa na procesy demograficzne. Jest to dziedzina niezwykle istotna dla zrozumienia współczesnych wyzwań systemów emerytalnych, dlatego też niniejsze opracowanie odnosi się do spostrzeżeń zawartych w tym nurcie.

Zmiany demograficzne

Nowe wyzwania wynikające z procesów demograficznych stały się przyczyną do opracowania przez Komisję Europejską „Zielonej Księgi: Wobec zmian demograficznych – nowa solidarność między pokoleniami” (2005). Dokument ten zapoczątkował szeroką debatę na temat konieczności budowania nowego modelu solidarności społecznej, który uwzględniałby zmieniającą się strukturę wiekową populacji. Przedstawiciele KE wskazują, że niski przyrost naturalny stanowi poważne wyzwanie dla wielu państw europejskich. Zmniejszająca się liczba urodzeń w połączeniu ze starzeniem się społeczeństwa prowadzi do obaw o przyszłość systemów emerytalnych i opieki zdrowotnej, a także o potencjał gospodarczy Unii. Wśród przyczyn niskiej dzietności wskazywane są zróżnicowane aspekty ekonomiczne, jak i społeczne:

opóźnianie decyzji o posiadaniu dzieci wynikające z dążenia do uzyskania wyższego wykształcenia, stabilizacji zawodowej i finansowej.

wysokie koszty wychowania dziecka obejmujące opiekę, edukację i zapewnienie odpowiednich warunków życia.

zmiana ról społecznych kobiet związana z coraz większą aktywnością zawodową kobiet, która wpływa na decyzje dotyczące liczby i czasu posiadania dzieci.

brak odpowiednich polityk rodzinnych wspierających rodziców w godzeniu życia zawodowego z rodzinnym.

Mimo że świadomość problemu i podejmowane na poziomie UE oraz państw członkowskich działania mające na celu zwiększenie dzietności istnieją od co najmniej dwóch dekad tempo i charakter zmian jest niedostosowany, aby odwrócić negatywne tendencje demograficzne (Komisja Europejska, 2005). Co ważne, opracowanie KE zwracało uwagę w szczególności na aspekty ekonomiczne oraz wsparcie socjalne dla rodzin. Z perspektywy czasu wydaje się, że czynniki kulturowe oraz zmiana w zakresie modelu rodziny i wzorców prokreacji były niedoszacowane, a ich wpływ znacznie większy niż wcześniej wskazywano.

Jak słusznie zauważa M. Łakomy odnoszący się do prognozowanych przez Ageing Working Group (Komisja Europejska, 2015) prognoz demograficznych, do 2060 roku dzietność dla Polski zakłada utrzymanie współczynnika dzietności wyraźnie poniżej prostej zastępowalności pokoleń. Prognoza wskazuje, że przy niewielkim napływie migrantów spadek liczby ludności do 2060 r. wyniesie o 5,3 mln, a liczba ludności w wieku produkcyjnym zmniejszy się o 8,6 mln. W tym samym czasie liczba osób w wieku powyżej 65 lat wzrośnie o 5,4 mln. W konsekwencji współczynnik obciążenia demograficznego wzrośnie dwukrotnie (Łakomy, 2016).

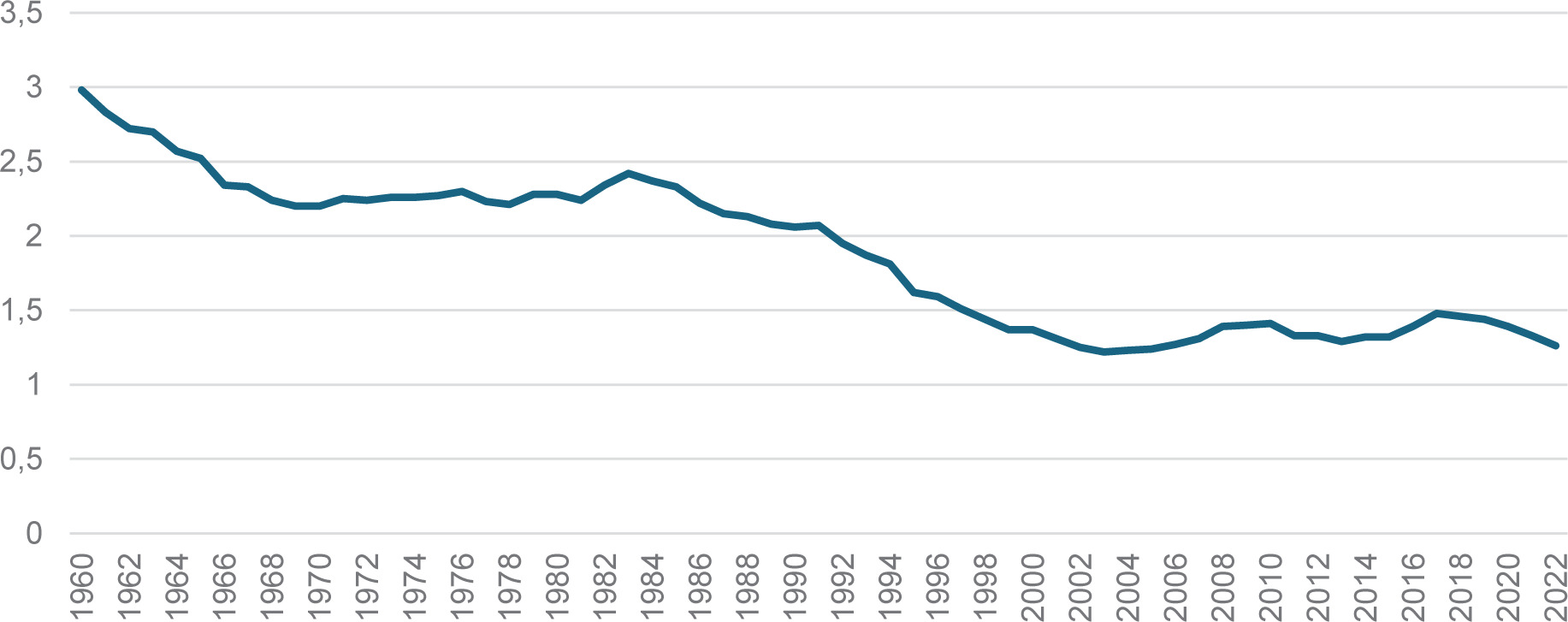

Należy także zauważyć, że współczynnik dzietności w Polsce uległ znacznemu obniżeniu na przestrzeni ostatnich dekad. W latach 60. XX wieku wynosił on około 3, co oznaczało wysoki poziom urodzeń i dynamiczny przyrost naturalny. Jednak z biegiem czasu, na skutek zmian społeczno-ekonomicznych, urbanizacji, wzrostu aspiracji zawodowych kobiet oraz trudności związanych z łączeniem życia rodzinnego i zawodowego, wskaźnik ten systematycznie spadał. W trzeciej dekadzie XXI wieku osiągnął poziom poniżej 1,2, co wskazuje na jeden z najniższych wyników w Europie i rodzi poważne wyzwania demograficzne dla przyszłości kraju.

Rycina 1

Współczynnik dzietności w Polsce w latach 1960-2022

Źródło: Bank Światowy, https://data.worldbank.org/indicator/SP.DYN.TFRT.IN?locations=PL

Opublikowana w 2023 roku prognoza zmian demograficznych przygotowana przez Główny Urząd Statystyczny (GUS) wskazuje, że do 2060 roku liczba mieszkańców Polski może się zmniejszyć, o ponad 6,7 mln osób. Przyczynami tego zjawiska są przede wszystkim:

zmniejszająca się liczba kobiet w wieku prokreacyjnym prowadząca do obniżenia wskaźnika urodzeń,

trend wzrostu liczby osób starszych (powyżej 65. roku życia) oraz równoczesny spadek liczby dzieci i młodzieży w społeczeństwie,

wzrost oczekiwanego trwania życia z 73 lat w przypadku mężczyzn i 81 lat w przypadku kobiet w 2022 roku, do 78 lat i 85 lat w 20260 roku,

niewystarczająca imigracja, która nie zrekompensuje strat spowodowanych spadkiem liczby urodzeń oraz emigracją (GUS, 2023).

GUS prognozuje, że kurczyć będą się zasoby ludności w wieku produkcyjnym, do 2060 roku spadek wyniesie od 25% w scenariuszu niskim do 40% w scenariuszu wysokim. Oznacza to, że współczynnik obciążenia demograficznego ludnością w wieku nieprodukcyjnym w przeliczeniu na 100 osób wynoszący w 2022 roku 70 osób w wieku nieprodukcyjnym na 100 osób w wieku produkcyjnym osiągnie w 2060 roku wartość 105 osób w wieku nieprodukcyjnym na 100 osób w wieku produkcyjnym.

Należy także wskazać, że wyniki prognozy GUS wskazują w okresie do 2060 roku zmniejszenie liczby ludności we wszystkich województwach, z zastrzeżeniem, że największy spadek prognozowany jest dla województwa świętokrzyskiego – do 2060 r. liczba mieszkańców zmniejszy się o 30,6%, a najmniejszy odnotowany zostanie w województwach mazowieckim oraz pomorskim – około 7%. Warto także zauważyć, że prognoza GUS zakłada także znaczny napływ ludności na obszary podmiejskie położone wokół głównych ośrodków miejskich (GUS, 2023).

Z kolei mając na uwadze dane EUROSTAT można zaobserwować, że we wszystkich państwach UE obserwowany jest rosnący trend średniego wieku rodzenia. Podkreślenia wymaga, że od połowy lat 90-tych XX wieku trend ten ma także swoje odzwierciedlenie w Polsce. W 2000 roku średni wiek rodzącej kobiety wynosił 27,4 lat, podczas gdy już w 2022 roku wynosił 29,9 roku, a do 2060 roku prognozowane jest zwiększenie tej wartości do 32,0 lat (Eurostat, 2024).

Prognozy demograficzne są sygnałem alarmowym, który wskazuje konieczność podjęcia określonych działań w celu przygotowania się na zmiany demograficzne. Zasadnym staje się wprowadzenie zmian w wielu obszarach, takich jak polityka rodzinna, edukacja, rynek pracy czy system emerytalny. Celem tych działań powinno być stworzenie warunków społeczno-gospodarczych odpornych na zmiany demograficzne.

System emerytalny i jego specyfika

Zmiany demograficzne dostrzeżone zostały zarówno przez praktyków zarządzania organizacjami tworzącymi system emerytalny jak też naukowców z różnych dziedzin. Mimo wprowadzania wielu zmian w systemach emerytalnych wydaje się, że reformy są niewystarczające do zapewnienia dłu-goterminowej stabilności emerytur. Właśnie nurt poszukiwania stabilności systemu emerytalnego stanowił fundament dyskusji w literaturze o przyszłości emerytur (Weaver, 1998). Odmiennym podejściem cechowali się badacze akcentujący rolę podmiotów wpływających na kształt i funkcjonowanie systemu emerytalnego. W tym nurcie przedmiotem zainteresowania były władze publiczne i ich decyzje, związki zawodowe oraz organizacje pracodawców, a także udział organizacji ponadnarodowych (Arza, Kohli, 2008), (Bonoli, Palier, 2007), (Hinrichs, 2000), (Myles, Pierson, 2001). Mając na uwadze, że nowoczesne systemy emerytalne składają się z filarów czy warstw istotną rolę odegrały także badania nad uzupełniającymi, prywatnymi programami (Kopeć, Wojewódka, 2005), (Kolek, Sobolewski, 2021) i produktami emerytalnymi (Ebbinghaus, 2011). Z kolei aspektom porównawczym systemów zabezpieczenia emerytalnego poświęcone były prace m.in. N. Barr (Barr, 2012), F. Castles (Castles, 2003), czy G. Esping-Andersen (Esping-Andersen, 2010). Różnicom w realizacji prawa do świadczeń poświęcone były prace Moringa (2015), Walczaka (2018), Pieńkowskiej-Kamienieckiej (2018) czy wreszcie badania dotyczące aspektów demograficznych, w tym wieku (Hira i in., 2009).

Odnosząc się do zmian demograficznych warto wskazać, że co do zasady polski system emerytalny oparty na zasadzie zdefiniowanej składki, gdzie każdy ubezpieczony odprowadza składki, z których obliczona zostanie wysokość indywidualnego świadczenia cechuje się wewnętrzną odpornością i dłu-goterminowym równoważeniem. Należy jednak podkreślić, że model repartycyjny (pay-as-you-go, PAYG), w którym składki osób pracujących trafiają do wspólnego funduszu, z którego wypłacane są bieżące świadczenia wymaga stałego dopływu składek aby sfinansować zobowiązania wobec pokolenia w wieku poprodukcyjnym. Z kolei w przypadku niewystarczających środków pochodzących ze składek, wydatki systemu uzupełniane są środkami z budżetu państwa.

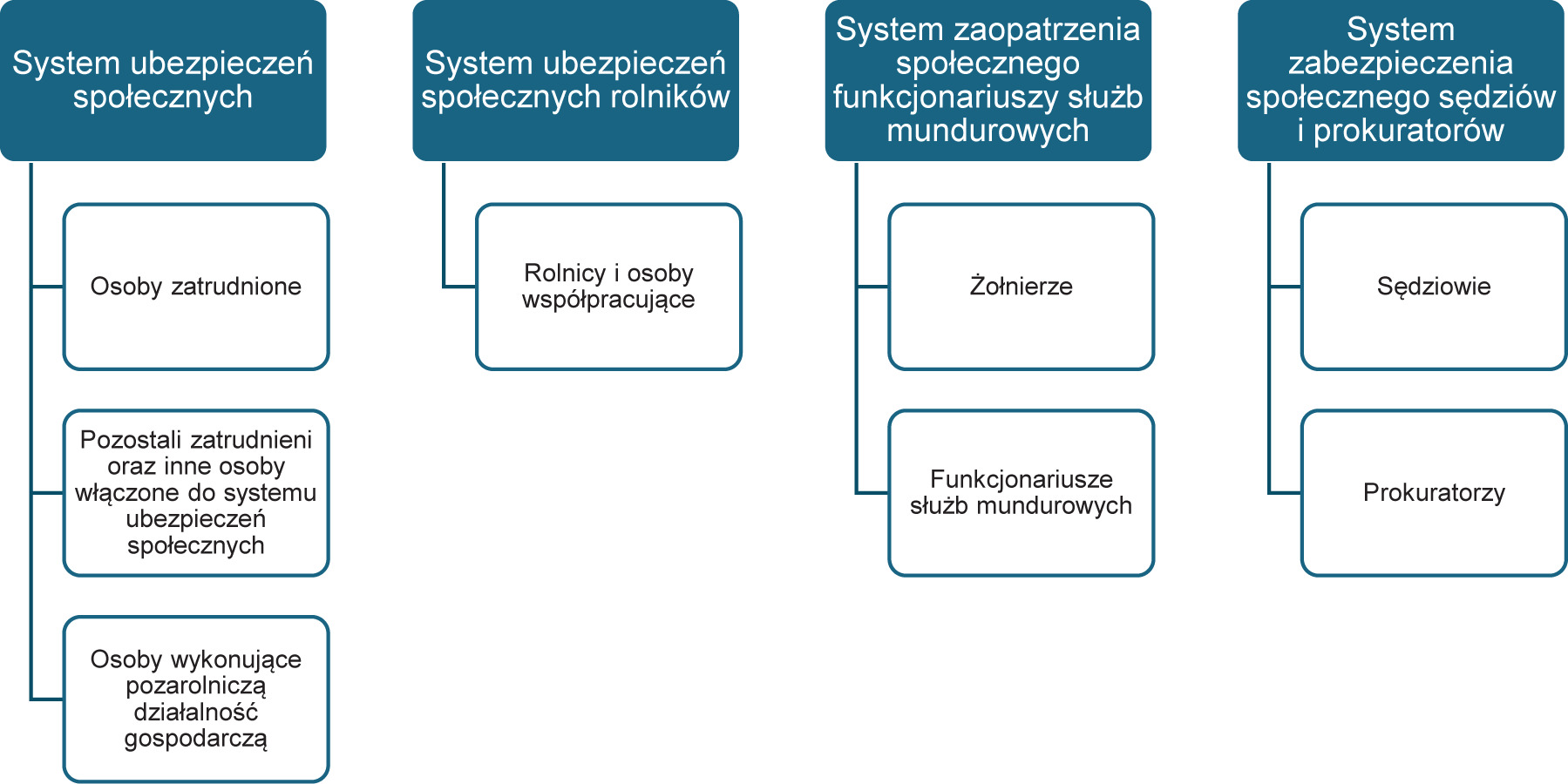

Jednak polski system emerytalny cechuje się dużym zróżnicowaniem. Obok głównej zasady istnieje szereg rozwiązań wypaczających odporność systemu na zmiany demograficzne. Mając na uwadze liczbę osób w wieku produkcyjnym na koniec 2023 roku tj. 22 mln osób, zaledwie nieco ponad 16 mln osób podlegało powszechnym ubezpieczeniom społecznym (tj. około 72 %) pozostałe osoby w wieku produkcyjnym mogły podlegać systemowi ubezpieczeń społecznych rolników (około 1 mln osób) systemowi zaopatrzenia służb mundurowych czy systemowi sędziów i prokuratorów (około 400 tys. osób). Pozostałe z tych osób, np. około 800 tys. osób bezrobotnych czy osoby bierne zawodowo nie posiadały tytułu do ubezpieczenia, ani nie były objęte systemami zaopatrzeniowymi.

Poniższy schemat przedstawia różne grupy zawodowe objęte odrębnymi podsystemami zabezpie-czenia społecznego, wskazując na ich podział według rodzaju wykonywanej pracy czy też statusu zawodowego.

Warto także wskazać, że wśród około 16 mln osób podlegających ubezpieczeniom społecznym pracownicy oraz osoby o zrównanym statusie w zakresie realizacji prawa do ubezpieczeń społecznych stanowiły 11,4 mln tj. 51% ogółu osób w wieku produkcyjnym (Zakład Ubezpieczeń Społecznych, 2024). Pozostali ubezpieczeni korzystają z określonych ulg (np. osoby prowadzące pozarolniczą działalność gospodarczą). Osobnym wątkiem może być także prawo do świadczenia wśród wskazanych 11,4 mln pracowników, wśród których można znaleźć także osoby, których prawo do emerytury będzie wynikało z uprawniań w ramach emerytur pomostowych czy też innych szczegółowych przepisów (np. nauczyciele). Oznacza to, że system „powszechny” dotyczy zaledwie około połowy osób w wieku produkcyjnym co może sprawiać, że prawo do zabezpieczenia społecznego ograniczone jest tylko do określonej grupy osób. Z drugiej strony można wskazać, że to ta grupa ubezpieczonych finansuje znaczącą część obecnych wydatków Funduszu Ubezpieczeń Społecznych.

Podkreślenia wymaga także w ramach filara powszechnego system emerytalny przewiduje tzw. najniższą ustawowo emeryturę, czyli kwotę świadczenia, które ma zapewnić podstawowy poziom życia na emeryturze. Jednakże, ta gwarancja to odstępstwo od zasady zgromadzonych składek i jest zachwianiem ogólnej zasady. Emerytura minimalna jest wyjątkiem od tej reguły, ponieważ gwarantuje, że nawet jeśli zgromadzone środki są niewystarczające, emeryt legitymujący się określonym stażem otrzyma co najmniej określoną, minimalną kwotę.

Mając na uwadze, że polski system emerytalny został skonstruowany na trzech filarach (warstwach) należy zauważyć, że partycypacja w tych formach dodatkowego oszczędzania jest jeszcze niższa. W ramach Pracowniczych Programów Emerytalnych oszczędza około 500 tys. osób, z kolei uczestnikami Pracowniczych Planów Kapitałowych jest około 3,6 mln osób, a w przypadku indywi-dualnych form dodatkowego oszczędzania (Indywidualne Konto Emerytalne, Indywidualne Konto Zabezpieczenia Emerytalnego, Ogólnoeuropejski Indywidualny Produkt Emerytalny) oszczędza około 1,5 mln osób (Komisja Nadzoru Finansowego, 2024). Oznacza to, że funkcjonujący w Polsce system emerytalny tylko w teorii jest oparty na trzech filarach (warstwach), a nawet dominujący filar ma zastosowanie jedynie do około 50% osób w wieku produkcyjnym.

W swojej prognozie na lata 2022-2080 Zakład Ubezpieczeń Społecznych (ZUS) prezentuje trzy warianty:

W wariantach nr 1 i 2 przez wszystkie lata aż do końca horyzontu prognozy (tj. 2080 roku) fundusz emerytalny osiąga ujemne saldo roczne. Co jednak istotne po okresie pogłębiającego się deficytu rocznego, który osiąga swoją największą wartość w 2030 r. czy 2031 następuje spadek deficytu do 2040 r., a następnie ponownie prognozowany jest spadek salda rocznego do 2052 r. W wariantach 1 i 2 w latach 2053-2073 saldo roczne funduszu emerytalnego rośnie, a następnie maleje do 2080 r. Należy zauważyć, że największy deficyt roczny wynosi: 93,1 mld zł w 2052 r. w wariancie nr 1 oraz 118,6 mld zł w 2052 r. w wariancie nr 2.

Analiza trzech wariantów systemu emerytalnego wskazuje, że żaden z nich nie gwarantuje utrzymania wydolności funduszu na poziomie 100% przez cały okres prognozy. Wariant najbardziej optymi-styczny jest jedynym, w którym przewiduje się przekroczenie tego progu w latach 2067-2080. Mimo że we wszystkich wariantach obserwuje się wzrost wydolności w stosunku do 2023 roku, to jego dynamika jest zróżnicowana. Najbardziej optymistyczny scenariusz zakłada wzrost o 32,6 punktu procentowego w 2080 roku, podczas gdy w wariancie 2 wzrost ten wynosi zaledwie 3,5 punktu procentowego. Oznacza to, że składki nadal nie będą wystarczające na pokrycie zobowiązań emerytalnych.

Wyniki prognozy ZUS wskazują, że system powszechny będzie utrzymywał się w długim terminie na bezpiecznym poziomie, jednak będzie się to wiązało ze znaczącym obniżeniem wysokości świadczeń względem wysokości świadczeń przyznawanych obecnie. Już od 2040 roku połowa wszystkich emerytów będzie otrzymywać świadczenie w wysokości tzw. najniższej emerytury. Co więcej, odsetek ten będzie stale wzrastać, a w przypadku osób urodzonych w latach 80tych i 90tych XX wieku wyniesie nawet 70%. W konsekwencji ciężar utrzymywania tych emerytów przeniesie się na budżet państwa, czyli na wszystkich podatników (Malec, Tyrowicz, 2018).

Możliwe kierunki zmian

Mając na uwadze wskazane uprzednio wyzwania demograficzne takie jak starzenie się społe-czeństwa, zmniejszanie się liczby osób pracujących w stosunku do liczby emerytów oraz rosnące oczekiwania co do poziomu życia na emeryturze reformowanie systemu staje się nieuniknione. Wśród możliwych zmian dla polskiego systemu emerytalnego można wskazać ujednolicenie regulacji dla różnych grup społecznych. Obecnie różnorodność przepisów emerytalnych dotyczących różnych grup społecznych utrudnia zarządzanie systemem i prowadzi do nierówności. Ujednolicenie regulacji poprzez nowelizację ustawy scaleniowej może przyczynić się do uproszczenia systemu i zwiększenia jego przejrzystości. Jednocześnie, należy zwrócić uwagę na potencjalne negatywne skutki takiego rozwiązania, takie jak obniżenie świadczeń dla niektórych grup lub wydłużenie okresu oczekiwania na emeryturę.

Trendem obecnym w innych państwach jest zrównywanie i wydłużanie wieku emerytalnego. Jest to jedno z najczęściej stosowanych narzędzi w reformach systemów emerytalnych w państwach OECD (Kolek, 2016). Zwiększenie liczby lat pracy pozwala na wydłużenie okresu składkowego, co przekłada się na wyższe świadczenia i opóźnienie momentu przejścia na emeryturę. Jednakże, wydłużanie wieku emerytalnego powinno być przeprowadzone stopniowo i z uwzględnieniem różnic między poszczególnymi grupami zawodowymi.

Oprócz wydłużania wieku emerytalnego, istotne jest również zachęcanie osób do dłuższej aktywności zawodowej po osiągnięciu wieku emerytalnego. Można to osiągnąć poprzez:

elastyczne formy zatrudnienia, które pozwalają na łączenie emerytury z pracą na część etatu czy pracą zdalną,

uatrakcyjnienie warunków pracy dla osób starszych: dostosowanie stanowisk pracy do potrzeb osób starszych, zapewnienie szkoleń i rozwoju zawodowego,

promowanie pozytywnego obrazu starzenia się i pracy zawodowej w starszym wieku.

Zwiększenie poziomu składek emerytalnych pozwala na zwiększenie środków przeznaczonych na wypłatę świadczeń. Jednakże, podwyżki składek powinny być wprowadzane ostrożnie, aby nie obciążać nadmiernie budżetów gospodarstw domowych. Możliwe rozwiązania obejmują:

stopniowe zwiększanie składek,

zróżnicowanie wysokości składek wraz z wyższym limitem, np. 40krotności w miejsce dzisiejszego limitu 30krotności,

zmiany w sposobie obliczania podstawy wymiaru składek: uwzględnienie dodatkowych źródeł dochodu.

Kolejną potrzebną zmianą jest rozwój dodatkowych form oszczędzania, takich jak indywidualne produkty emerytalne (IKE, IKZE, OIPE) czy grupowe programy takie jak PPE czy PPK, pozwala na zwiększenie odkładanych środków na emeryturę i uzupełnienie świadczeń z systemu państwowego. Jednakże, skuteczność tych form oszczędzania zależy od wielu czynników, takich jak:

efektywna polityka inwestycyjna,

niskie koszty zarządzania, szeroki wybór funduszy inwestycyjnych,

edukacja i świadomość społeczna,

wsparcie państwa w postaci ulg podatkowych, czy dopłat do gromadzonych środków.

Warto zatem, aby oszczędzający podejmujący decyzję w ramach dylematu w jaki sposób zainwe-stować oszczędzone środki mieli poczucie korzyści z długoterminowego oszczędzania. Reformowanie systemu emerytalnego jest procesem złożonym i długotrwałym. Podkreślić, należy, że nie ma jednego, uniwersalnego rozwiązania, które byłoby skuteczne w każdej sytuacji, jednak doświadczenia innych państw wskazują na określone trendy. Wybór odpowiednich instrumentów zależeć powinien od warunków demograficznych, a zatem w obecnej sytuacji Polski powinien określać zmiany jako pilne i wymagające działania.

Podsumowanie

Przedstawione w niniejszym opracowaniu zmiany demograficzne, takie jak starzenie się społe-czeństwa oraz spadek dzietności, stanowią jedno z kluczowych wyzwań dla polskiego systemu emerytalnego. Coraz mniejsza liczba osób aktywnych zawodowo w stosunku do rosnącej liczby emery-tów prowadzi do zwiększenia obciążenia demograficznego. Niska dzietność dodatkowo pogłębia ten problem, przyczyniając się do dalszego starzenia populacji oraz zmniejszenia wpływów ze składek emerytalnych.

Przedstawione w opracowaniu prognozy demograficzne wskazują, że w przyszłości wpływy ze składek mogą nie być wyraźnie niewystarczające do pokrycia kosztów wypłacanych świadczeń, a wysokość świadczeń będzie dla przeważającej części świadczeniobiorców jedynie na poziomie tzw. najniższej emerytury. Zatem aby zapewnić długoterminową stabilność systemu emerytalnego, konieczne są kompleksowe reformy dostosowane do zmieniających się realiów demograficznych i gospodarczych. Kluczowe kierunki reform mogą więc obejmować:

uproszczenie systemu – ujednolicenie zasad emerytalnych dla różnych grup zawodowych zwięk-szyłoby przejrzystość systemu, eliminując przywileje niektórych sektorów i zapewniając większą sprawiedliwość.

wydłużenie aktywności zawodowej – stopniowe podnoszenie wieku emerytalnego, promowanie elastycznych form zatrudnienia oraz rozwój programów podnoszenia kwalifikacji dla osób star-szych mogłyby złagodzić skutki starzenia się społeczeństwa.

podniesienie wysokości składki emerytalnej – stopniowe podnoszenie wysokości składek, ewentualnie ich zróżnicowanie w zależności od poziomu dochodów, mogłoby zwiększyć wpływy do systemu i poprawić jego stabilność finansową.

rozwój dodatkowych form oszczędzania – upowszechnienie indywidualnych i grupowych programów emerytalnych, mogłoby zachęcić obywateli do gromadzenia dodatkowych środków na przyszłość.

Należy podkreślić, że reformowanie systemu emerytalnego to proces długoterminowy i wielowy-miarowy. Nie istnieje jedno uniwersalne rozwiązanie, które mogłoby całkowicie rozwiązać problem. Optymalne podejście powinno uwzględniać specyficzne uwarunkowania demograficzne, społeczne i gospodarcze Polski oraz być oparte na szerokim konsensusie społecznym.

Dodatkowym czynnikiem wpływającym na przyszłość systemu emerytalnego jest rozwój technologiczny, w tym automatyzacja, robotyzacja i sztuczna inteligencja. Z jednej strony mogą one prowadzić do wzrostu produktywności i tworzenia nowych miejsc pracy, ale z drugiej – do eliminacji niektórych zawodów i ograniczenia liczby osób płacących składki. Dlatego kluczowe będzie monitorowanie wpływu technologii na rynek pracy oraz wprowadzanie odpowiednich mechanizmów adaptacyjnych.

Podsumowując, zmiany demograficzne stanowią istotne wyzwanie dla stabilności finansowej polskiego systemu emerytalnego. Konieczne jest podjęcie zdecydowanych działań dostosowujących system do nowych realiów, aby zapewnić jego długofalową wydolność i bezpieczeństwo finansowe przyszłych emerytów.